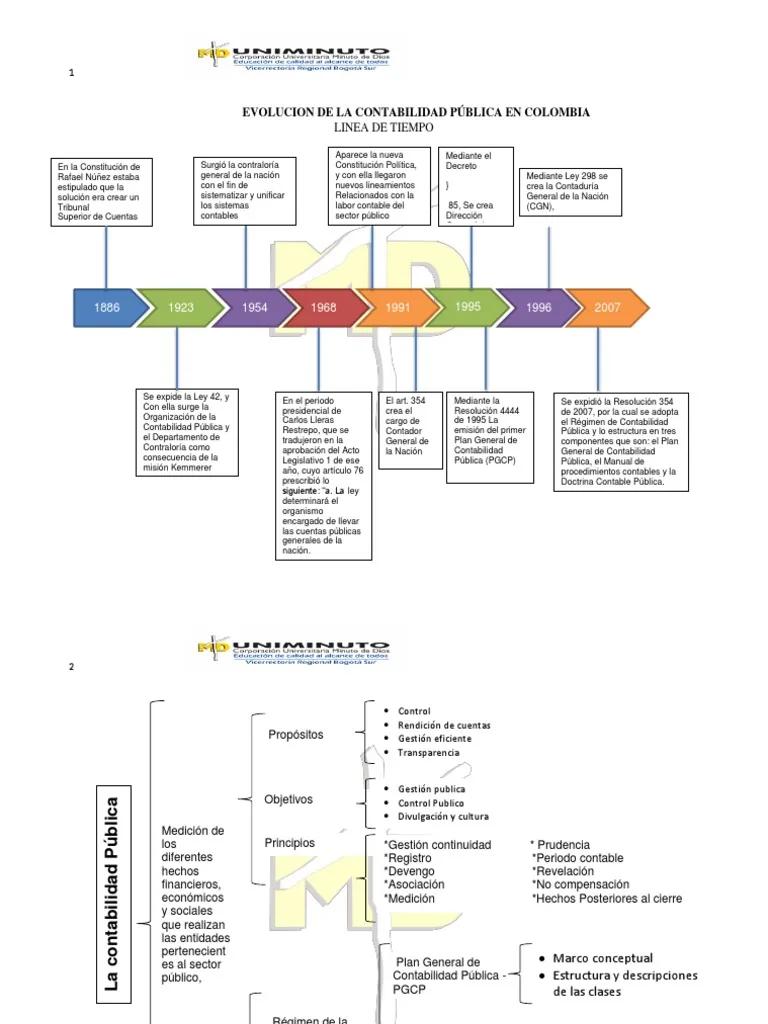

Colombia, como muchas otras naciones, ha experimentado una transformación profunda en su sistema de contabilidad pública a lo largo de su historia. Desde los inicios de la República hasta la actualidad, la forma en que se registran, controlan y gestionan las finanzas del Estado ha evolucionado considerablemente, adaptándose a las necesidades cambiantes del país y a las exigencias de la globalización.

En este artículo, exploraremos los hitos más relevantes de la contabilidad pública en Colombia, analizando las principales leyes, reformas y eventos que han marcado su desarrollo. Descubriremos cómo la contabilidad pública ha pasado de ser un sistema rudimentario a un sistema moderno y complejo, orientado a la transparencia, la rendición de cuentas y la eficiencia.

- Los Primeros Pasos: La Contabilidad Pública en la Época Colonial

- La Transformación de la Contabilidad Pública en el Siglo XXI

- La Importancia de la Contabilidad Pública en Colombia

- Retos y Desafíos de la Contabilidad Pública en Colombia

- Sobre la Contabilidad Pública en Colombia

- Hacia un Futuro Transparente y Eficiente

Los Primeros Pasos: La Contabilidad Pública en la Época Colonial

La contabilidad pública en Colombia tiene sus raíces en la época colonial española. Durante el siglo XVI, la Corona española estableció un sistema de administración financiera basado en la contabilidad de caja, donde los ingresos y gastos se registraban únicamente cuando se recibían o se pagaban. Este sistema, aunque simple, fue fundamental para controlar los recursos de las colonias.

Con la llegada de la independencia en 1810, se iniciaron los primeros intentos de establecer un sistema de contabilidad pública propio. Sin embargo, la inestabilidad política de la época dificultó la implementación de reformas significativas.

A mediados del siglo XIX, la contabilidad pública en Colombia setutorial siendo rudimentaria y fragmentada. La falta de un sistema centralizado de contabilidad y la ausencia de normas contables uniformes dificultaban el control de las finanzas públicas y la rendición de cuentas.

El Surgimiento de la Contabilidad Pública Moderna

A principios del siglo XX, se iniciaron las reformas que sentaron las bases de la contabilidad pública moderna en Colombia. En 1910, se promulgó la Ley 100, que estableció un sistema de contabilidad centralizado para el gobierno nacional. Esta ley también introdujo la contabilidad de acrecer, que permitía registrar los ingresos y gastos independientemente de su fecha de pago o cobro.

En las décadas siguientes, se implementaron nuevas reformas que modernizaron el sistema de contabilidad pública. En 1934, se creó el Departamento Administrativo Nacional de Estadística (DANE), encargado de recopilar y analizar datos económicos y sociales, incluyendo la información contable del Estado.

En 1968, se creó el Consejo Técnico de la Contaduría Pública (CTCP), un organismo autónomo encargado de regular la profesión contable en Colombia, incluyendo la contabilidad pública.

La Transformación de la Contabilidad Pública en el Siglo XXI

Con la llegada del nuevo milenio, la contabilidad pública en Colombia ha experimentado una transformación profunda, impulsada por la globalización, la tecnología y la creciente demanda de transparencia y rendición de cuentas.

En 2000, se promulgó la Ley 550, que estableció el Sistema de Contabilidad Pública (SCP), un marco legal y técnico que rige la contabilidad pública en Colombia. El SCP se basa en los principios de acrecimiento, doble entrada y conservadurismo, y busca garantizar la transparencia, la rendición de cuentas y la eficiencia en la gestión de las finanzas públicas.

La implementación del SCP ha supuesto un cambio radical en la forma en que se registran y controlan las finanzas públicas en Colombia. El sistema ha permitido unificar la contabilidad de las entidades públicas, mejorar la calidad de la información financiera y facilitar el control y la auditoría de las cuentas del Estado.

La Contabilidad Pública en la Era Digital

La revolución digital ha tenido un impacto significativo en la contabilidad pública en Colombia. La adopción de tecnologías como la nube, la inteligencia artificial y el análisis de datos ha permitido automatizar procesos, mejorar la eficiencia y facilitar el acceso a la información.

El gobierno colombiano ha implementado plataformas digitales para la gestión de la información financiera del Estado, como el Sistema de Información Financiera del Sector Público (SIFSP), que permite a los ciudadanos acceder a la información contable de las entidades públicas.

La Importancia de la Contabilidad Pública en Colombia

La contabilidad pública es un pilar fundamental para el buen funcionamiento del Estado colombiano. Un sistema de contabilidad pública eficaz y transparente es esencial para:

- Garantizar la transparencia y la rendición de cuentas: La contabilidad pública permite a los ciudadanos conocer cómo se utilizan los recursos públicos y asegurar que se gestionan de forma responsable.

- Mejorar la eficiencia en la gestión de las finanzas públicas: Un sistema de contabilidad público eficiente permite optimizar la asignación de recursos y mejorar la gestión financiera del Estado.

- Facilitar el control y la auditoría de las cuentas públicas: La contabilidad pública facilita el control y la auditoría de las cuentas del Estado, lo que permite detectar posibles irregularidades y garantizar la legalidad de las operaciones financieras.

- Fortalecer la confianza en el Estado: Un sistema de contabilidad pública transparente y confiable fortalece la confianza de los ciudadanos en el Estado y sus instituciones.

Retos y Desafíos de la Contabilidad Pública en Colombia

A pesar de los avances significativos en la contabilidad pública en Colombia, aún existen retos y desafíos que se deben abordar para lograr un sistema de contabilidad pública aún más eficiente y transparente. Algunos de los retos más importantes incluyen:

- La complejidad del sistema de contabilidad pública: El SCP es un sistema complejo que requiere un alto nivel de especialización y capacitación por parte de los profesionales de la contabilidad pública.

- La falta de recursos y personal capacitado: Muchas entidades públicas en Colombia carecen de los recursos financieros y del personal capacitado para implementar correctamente el SCP.

- La resistencia al cambio: Algunos funcionarios públicos se resisten a adoptar nuevas tecnologías y métodos de contabilidad, lo que dificulta la modernización del sistema.

- La corrupción: La corrupción es un problema que afecta a la contabilidad pública en Colombia, lo que puede generar un uso inadecuado de los recursos públicos.

Sobre la Contabilidad Pública en Colombia

¿Qué es el Sistema de Contabilidad Pública (SCP)?

El Sistema de Contabilidad Pública (SCP) es un marco legal y técnico que rige la contabilidad pública en Colombia. El SCP se basa en los principios de acrecimiento, doble entrada y conservadurismo, y busca garantizar la transparencia, la rendición de cuentas y la eficiencia en la gestión de las finanzas públicas.

¿Cuáles son los principales principios del SCP?

Los principales principios del SCP son:

- Acrecimiento: Los ingresos y gastos se registran cuando se devengan, independientemente de su fecha de pago o cobro.

- Doble entrada: Cada transacción se registra dos veces, una vez en el debe y otra vez en el haber, para asegurar que la ecuación contable se mantiene en equilibrio.

- Conservadurismo: Se deben reconocer las pérdidas y los gastos tan pronto como sean probables, mientras que las ganancias y los ingresos solo se reconocen cuando sean seguros.

¿Qué entidades están sujetas al SCP?

Todas las entidades públicas de Colombia, incluyendo el gobierno nacional, las entidades territoriales, las empresas públicas y las organizaciones sin ánimo de lucro que reciban fondos públicos, están sujetas al SCP.

¿Cuál es la importancia de la transparencia en la contabilidad pública?

La transparencia es un principio fundamental de la contabilidad pública. La transparencia permite a los ciudadanos conocer cómo se utilizan los recursos públicos y asegurar que se gestionan de forma responsable. La transparencia también fortalece la confianza en el Estado y sus instituciones.

¿Cómo puedo acceder a la información contable de las entidades públicas?

La información contable de las entidades públicas está disponible en el Sistema de Información Financiera del Sector Público (SIFSP), una plataforma digital que permite a los ciudadanos acceder a la información contable de las entidades públicas.

Hacia un Futuro Transparente y Eficiente

La contabilidad pública en Colombia ha recorrido un largo camino desde sus inicios. Desde los sistemas rudimentarios de la época colonial hasta el sistema moderno y complejo del SCP, la contabilidad pública ha evolucionado significativamente para adaptarse a las necesidades del país.

El futuro de la contabilidad pública en Colombia se presenta con nuevos desafíos y oportunidades. La tecnología, la globalización y la creciente demanda de transparencia y rendición de cuentas seguirán impulsando la transformación del sistema de contabilidad pública.

Para lograr un sistema de contabilidad pública aún más eficiente y transparente, es necesario abordar los retos existentes, como la complejidad del sistema, la falta de recursos y la resistencia al cambio. La contabilidad pública es una herramienta esencial para la buena gestión del Estado y la construcción de una sociedad más justa y equitativa.

Si quieres conocer otros artículos parecidos a Contabilidad pública en colombia: evolución histórica y retos puedes visitar la categoría Historia de colombia.